发布时间:2025-08-06

发布时间:2025-08-06

浏览量:3039次

浏览量:3039次

《常见罪名类型化——审判技能与实操指引》一书中阐明了型化审判作为司法实践的重要方法 论,为律师破解类案难题提供了全新视角。与传统“非黑即白”的抽象概念划分不同,类型化思维以“核心特征+变量要素”的动态模式解构案件,既能锁定行为本质(如违法性、主观故意),又兼容个案差异(如手段、动机)。对律师而言,其核心价值在于:构建案件坐标系(快速匹配法律规范)、预判裁判尺度(锚定类案量刑规律)及突破机械司法(精准论证罪名适配性)。这一思维模式要求律师在把握法律内核(如罪刑法定)的同时,保持对新型案件变种的敏锐度,通过“固定核心、弹性边界”的辩证思维,在类案迷局中开辟精准高 效的法律服务路径。掌握类型化审判方法,将成为律师提升专业竞争力的关键突破点。读罢此书,与诸君共享。

01

立法演进与法益争议:从秩序维护到利益平衡

非法吸收公众存款罪作为维护金融管理秩序的核心罪名,其立法脉络深刻反映了国家金融监管政策的变迁。1995年《商业银行法》首 次提出“非法吸收公众存款”概念,同年《关于惩治破坏金融秩序犯罪的决定》第7条将其正式入刑。1997年《刑法》第176条全 面吸纳该规定,构筑了本罪的基本框架。

2021年《刑法修正案(十一)》的突破性修订显著提升了刑罚力度:

l增设“数额特别巨大或有其他特别严重情节”档,法定刑升至10年以上有期徒刑

l将“积极退赃退赔”明确列为法定从宽情节

l强化对集资诈骗罪的打击,提高较低法定刑

然而,学界对罪名扩张的忧虑日益凸显,批评其沦为新型“口袋罪”,挤压民间融资空间。争议焦点集中于法益定位的冲突:

l传统秩序法益观:强调保护国家金融管理秩序(抽象制度法益)

l新兴利益法益观:主张回归公众资金安全(具体个体法益)

司法解释的演变印证了限缩趋势。2022年修订的《非法集资解释》第3条第4款规定,资金用于正常经营且及时清退的可免予刑罚,凸显司法对实质危害性而非形式合规性的侧重。

案例印证:某小微企业因经营困难向50名亲友集资300万元,按期付息并用于生产。法院认定对象特定、未公开宣传,不构成本罪,体现“利益法益观”的实践应用。

02

构成要件深层解构:关键概念的司法认定困境

(一)“公众存款”的二元限定

1.“公众”的社会性本质

l狭义 解释:排除亲属、员工等“特殊群体”(具有排己性与排他性)

l核心特征:对象具有扩散可能性(如通过网络推广或“口口相传”)

l司法标准:参考《非法集资解释》第1条,单位内部集资一般不认定为“公众”,但员工流动性大、无身份限 制时例外

2.“存款”的金融业务属性

l争议焦点:是否限于金融机构的信贷活动?

l限缩说:应指具有活期存款性质的资金(《商业银行法》第2、47条)

l扩张说:涵盖所有“还本付息”的资金(《非法集资解释》第1条)

l折中立场:实质判断资金是否具备货币经营特征(如吴某赊购小麦案中,农民将小麦款留存“吃利”被认定为变相存款)

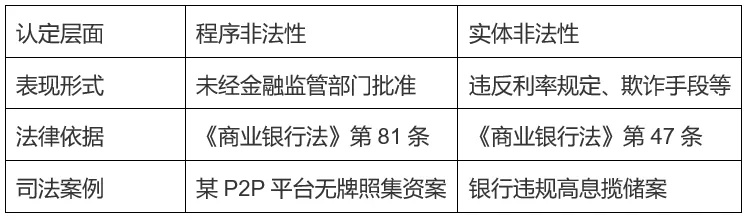

(二)“非法性”的双重维度

注:具备吸收资质的金融机构擅自提高利率,同样可构成本罪(《商业银行法》第74条)。

(三)“扰乱金融秩序”的性质辨析

l同位语说:非法吸存行为本身即扰乱秩序(构成要件符合性推定)

l独立要件说:需证明实际危害结果(如引发系统性风险)

l实务立场:行为性质决定违法性,但需达到司法解释的数额标准(如个人吸存100万以上)

03

类型化裁判规则:七类疑难案件的司法逻辑

类型一:金融机构违规吸存(擅自提高利率)

l争议:有资质机构是否构罪?

l规则:

1.违反《商业银行法》第74条可追刑责

2.实质危害在于破坏利率管制与公平竞争

3.证据重 点:利率违规凭证、资金规模审计

案例:某农商行以“贴息券”变相提高利率吸存5亿元,负责人被判有期徒刑3年。

类型二:“不特定公众”的认定

l规则:

¡核心标准:对象是否具有社会扩散性

¡亲友例外:针对特定亲友集资不构罪(含部分亲友不影响定性)

¡穿透审查:表面“内部员工”实为公开募资的,认定社会性

类型三:“变相吸收”的实质判断

l规则:

¡不以名义形式为准,重在是否形成还本付息债权

¡典型模式:商品赊购付息(如小麦案)、股权投资返利

¡排除合法商业信用(如预付款不构罪)

类型四:目的要件的影响

l规则:

¡非目的犯!资金用途不影响定性(用于经营仍可构罪)

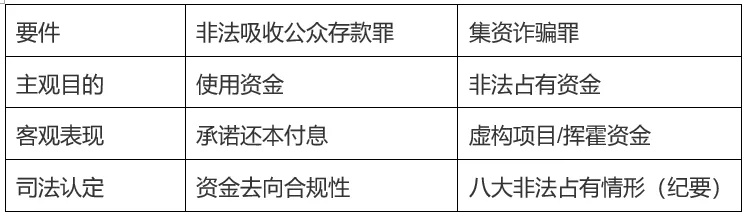

¡与集资诈骗罪区分关键:是否具有非法占有目的

¡免罚条件:用于正常经营且公诉前清退(《非法集资解释》第6条)

类型五:活期存款性质资金的认定

l规则:

¡民间借贷与本罪界限:资金是否具备活期存款流动性

¡关键证据:资金随时支取约定、高频交易记录

类型六:与集资诈骗罪的界分

类型七:与欺诈发行证券罪的竞合

l规则:

¡同时符合两罪构成要件时,按想象竞合从一重处断

¡欺诈发行证券罪量刑更重(较高刑15年),通常优先适用

04

司法谦抑与立法前瞻:平衡金融安全与融资自由

当前司法实践呈现三重悖论:

1.口袋化风险:行为定性过度依赖“四性特征”(非法性、公开性、利诱性、社会性)

2.融资需求压抑:中小企业合法融资渠道匮乏倒逼“灰色操作”

3.法益保护失衡:重秩序维护轻资金安全

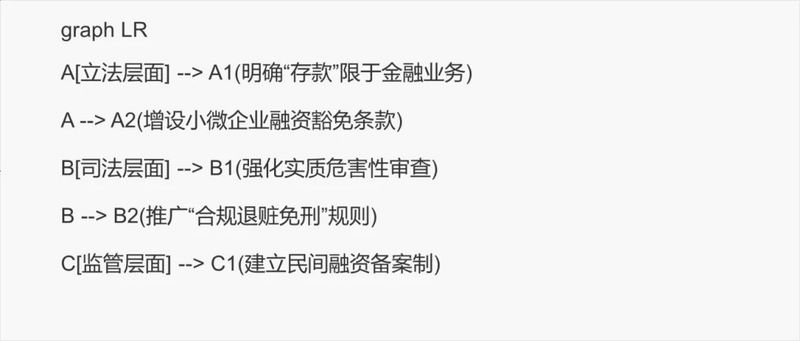

完善路径建议:

数据支撑:2022年全国非法集资案件涉案金额同比下降28%,但中小微企业融资案件占比上升至65%,反映制度供给不足的结构性矛盾。

05

结语

非法吸收公众存款罪的类型化审判,需在金融安全与市场活力间寻求动态平衡。通过限缩“公众存款”的认定范围、深化实质危害性审查、完善差异化处置规则,方能避免刑法过度介入民事金融领域。未来立法应致力于构建“疏堵结合”的融资治理体系,在打击犯罪与保障合法融资权利之间建立理性边界,终实现金融刑事司法的现代化转型。

本文作者